Gérer un prélèvement

- Vérifier le libellé et noter date, montant, faire une capture d’écran horodatée comme preuve et sauvegarder le dossier pour une éventuelle réclamation.

- Confirmer sur impots.gouv.fr en téléchargeant l’avis correspondant pour vérifier mensualisation et référence.

- Contacter la banque et demander vérification ou opposition, saisir la DGFiP si contestation, en demandant un suivi écrit et un délai de réponse.

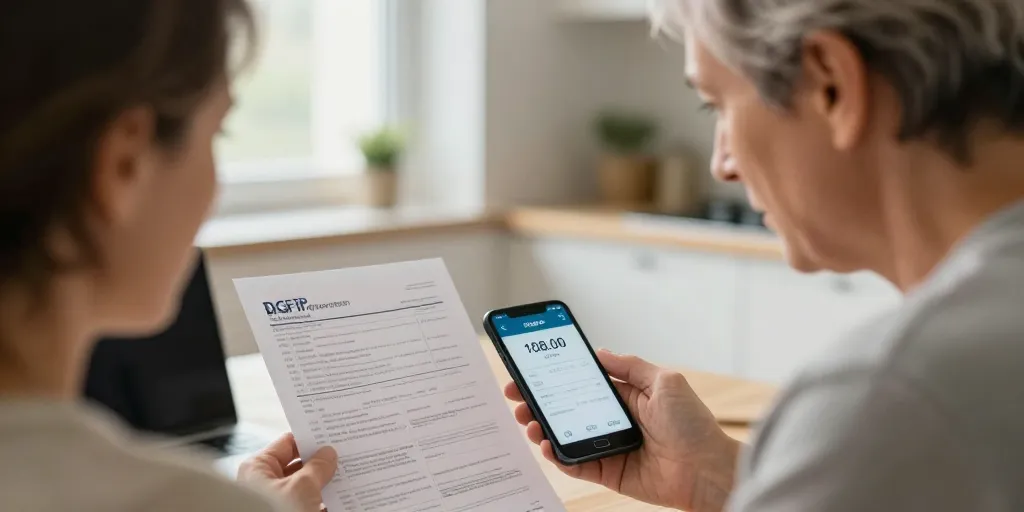

Le matin vous découvrez un débit d’environ 108 euros sur votre relevé. Vous vous demandez immédiatement si l’administration fiscale a prélevé ce montant. Ce doute se nourrit vite d’angoisse quand le libellé semble abstrait. Une action rapide permet souvent d’écarter la fraude et de récupérer son calme. La lecture suivante vous guide pas à pas avec des gestes concrets.

Le résumé actionnable en trois étapes pour les personnes pressées

Le premier réflexe reste de regarder le libellé exact sur le compte. Vous recopiez la date le montant et le texte du libellé pour garder une trace. Ce dossier rapide vous permettra d’objectiver la suite des vérifications. Une action en chaîne réduit les risques d’erreur et vous évite des démarches inutiles.

Le message clé pour rassurer et situer le prélèvement dans son contexte fiscal

Le message à retenir est simple et factuel. Vous vérifiez d’abord le libellé bancaire puis l’espace impôts ensuite la banque en cas de doute. Vérification du libellé sur relevé bancaire Vous conservez une capture d’écran comme preuve.

La checklist courte à exécuter dans l’heure qui suit le débit

Le timing compte beaucoup pour garder toutes les preuves intactes. Vous notez le libellé la date et le montant immédiatement. Ce fichier initial servira lors d’un appel ou d’un envoi de réclamation. Une capture d’écran du relevé solidifie votre dossier.

- Le libellé exact copié depuis le relevé bancaire.

- Vous téléchargez l’avis d’imposition sur impots.gouv.fr.

- Le relevé avec capture d’écran horodatée.

- Vous appelez la banque si le libellé est inconnu.

- Le dossier sauvegardé pour une éventuelle contestation.

Le contrôle du libellé et des montants pour identifier si le prélèvement vient de la DGFiP

Le repérage du libellé commence par une comparaison simple. Vous confrontez le texte du relevé aux exemples officiels et aux avis reçus. Ce geste élimine une grande partie des faux positifs. Une confirmation sur l’espace particulier confirme l’origine du prélèvement.

Le libellé DGFiP et exemples bancaires courants que l’on peut retrouver

Le libellé DGFiP apparaît souvent de façon reconnaissable. Vous recherchez les mentions DGFiP référence d’avis ou motif taxe foncière. mandat SEPA administratif clairement identifié Vous notez toute différence orthographique suspecte.

Le contexte des montants 108 € et des dates typiques liées à la mensualisation

Le montant autour de 108 euros correspond fréquemment à une mensualisation. Vous vérifiez si le débit est récurrent ou isolé dans votre relevé. Ce rythme se place souvent autour du 15 du mois pour la DGFiUne concordance entre montant et calendrier rassure sur la légitimité.

| Libellé bancaire | Interprétation probable | Action recommandée |

|---|---|---|

| DGFiP PRLV TAXE FONCIERE | Prélèvement administratif pour taxe foncière | Vérifier l’avis sur impots.gouv.fr et conserver justificatif |

| PRELEVEMENT SEPA*IMPOTS | Mandat SEPA initié par l’administration fiscale | Contrôler l’autorisation de mensualisation et l’avis |

| COMMISSION BANCAIRE | Frais liés à la banque et non à la DGFiP | Contacter sa banque pour explication et facture |

La vérification en ligne sur impots.gouv.fr pour confirmer la mensualisation

Le site impots.gouv.fr contient les éléments permettant de confirmer un prélèvement. Vous vous connectez à votre espace particulier avec vos identifiants. Ce parcours permet d’accéder aux avis d’imposition et aux prélèvements déjà effectués. Une capture des pages pertinentes complète votre dossier.

La navigation à suivre dans l’espace particulier pour retrouver les avis et prélèvements

Le menu prélèvements rassemble les mensualisations et leurs références. Vous cherchez l’avis correspondant et la référence du prélèvement. Consultation de l’avis et référence de prélèvement Vous téléchargez le document en PDF pour preuve.

La preuve documentaire à récupérer pour appuyer une contestation ou une demande de remboursement

Le dossier de preuve doit être compact et lisible. Vous regroupez l’avis l’extrait de compte et les captures d’écran. Ce dossier permet d’alimenter une réclamation auprès de la banque ou de la DGFiUne organisation claire accélère les réponses.

Les démarches auprès de la banque et de l’administration pour contester un prélèvement

Le dialogue avec la banque doit rester factuel et précis. Vous appelez le conseiller en donnant libellé date et montant. Ce contact peut aboutir à une opposition temporaire si la fraude semble avérée. Une procédure SEPA de contestation peut être lancée par la banque.

Le scénario d’appel à la banque et le message recommandé à communiquer au conseiller

Le message simple évite les confusions lors de l’appel. Vous donnez le libellé exact la date et le montant en demandant vérification. Demande d’opposition provisoire si fraude soupçonnée Vous demandez un compte rendu écrit par messagerie sécurisée.

Le délai et la procédure formelle pour contester un prélèvement SEPA auprès de la DGFiP

Le calendrier de la contestation dépend de l’origine du prélèvement. Vous saisissez la banque sous huit semaines pour un retour SEPCe délai protège la possibilité d’obtenir un remboursement. Une réclamation via l’espace impôts complète la démarche.

| Urgence | Action | Interlocuteur principal |

|---|---|---|

| Immédiat (dans les 24 h) | Vérifier libellé et captures d’écran appeler la banque | Service client bancaire |

| Courte (48 h) | Se connecter à impots.gouv.fr et télécharger l’avis | DGFiP via espace particulier |

| Moyen (1-2 semaines) | Envoyer contestation écrite et suivre la réponse | Banque et DGFiP |

Le rappel des signes d’arnaque et les preuves qui confirment la légitimité du prélèvement

Le signalement des éléments suspects commence par l’observation du message reçu. Vous évitez de cliquer sur des liens présents dans des SMS ou des emails non sollicités. Ce comportement réduit immédiatement les risques d’hameçonnage. Une vérification sur les sites officiels confirme souvent la situation.

Le signalement des éléments suspects issus d’une tentative de fraude bancaire

Le détail suspect est souvent une demande d’identifiants ou un lien inconnu. Vous conservez les messages et vous alertez la banque rapidement. Ce signalement permet d’ouvrir une enquête plus large si besoin. Une plainte peut être déposée si des pertes financières apparaissent.

Le signe de légitimité lorsque le prélèvement provient vraiment de l’administration fiscale

Le signe le plus fiable reste la concordance entre l’avis et le prélèvement. Vous comparez référence montant et date avec l’avis reçu. référence d’avis et montant concordant Vous notez le calendrier des prochains prélèvements pour garder la main.

Le dernier conseil reste pratique et direct. Vous garderiez les preuves et vous planifiez un suivi si la réponse tarde. Ce geste simple évite souvent une relance inutile et conserve votre tranquillité.